前回に引き続き、事業承継についてお話しして参りたいと思います。

今回は第二回【事業承継対策について】です。

(1)事業継承とは、“社長から後継者への事業のバットンタッチ

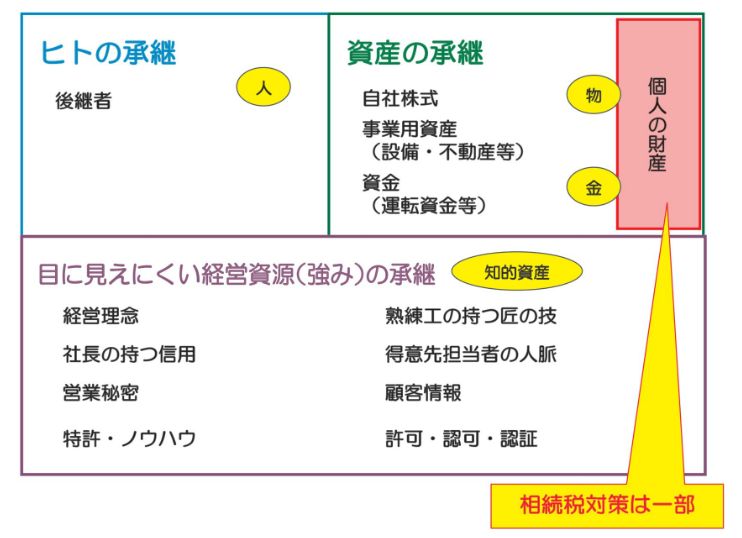

企業のこれまでの財産(人、物、金、知的資産)をうまく引き継ぎ、承継後の経営を安定させることが重要です。事業承継は、相続税対策に目が行きがちですが、相続対策は、事業承継の一部にすぎません。会社の源泉は、「儲かる源泉、信用のブランド、人脈」を引き継ぐことです。わかっていながらも、難しいことです。最初に自社の強み、弱みから考えてみます。特に強みは、金融機関、顧客を納得させ、存在価値を高めることになります。

(2)事業承継対策の進め方

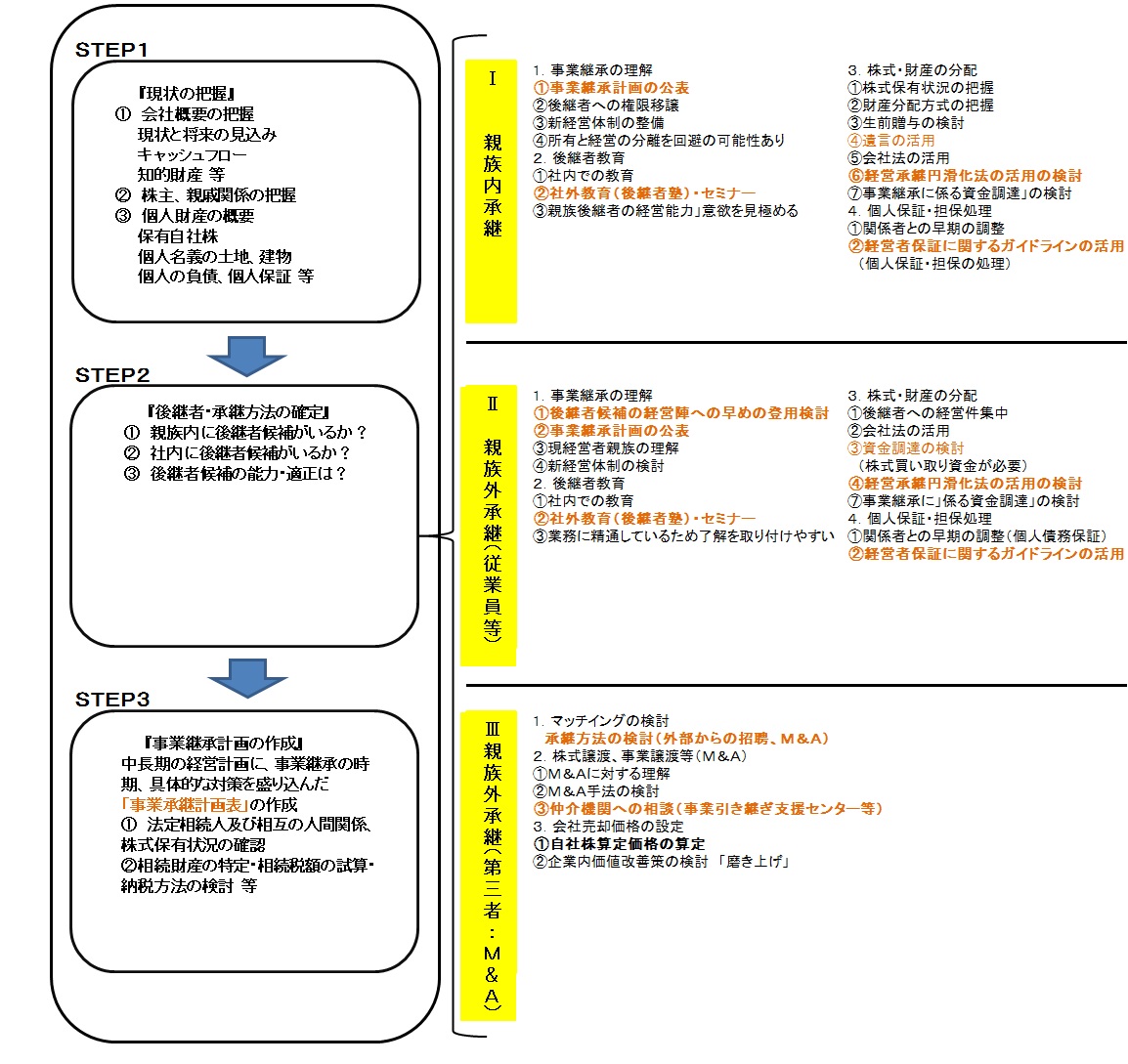

事業承継対策は、「誰に会社(経営)を承継させるか(後継者の確定)によって、Ⅰ.親族内承継、Ⅱ.親族外(従業員等)承継、Ⅲ.親族外承継(第三者)に分かれます。また、事業承継計画の作成の手順は、下記左のSTEP1~STEP3になります。

※「経営承継円滑化法」「経営者保証に関するガイドライン」の活用は、3回目で説明する予定です。

(3)事業承継計画づくり

現状の把握や将来の見通しを踏まえて、事業継承を確実に進めるために事業継承計画づくりが重要です。事業承継計画は、後継者、親族などと一緒に、従業員、取引先、および金融関係等との関係も考慮しながら策定します。

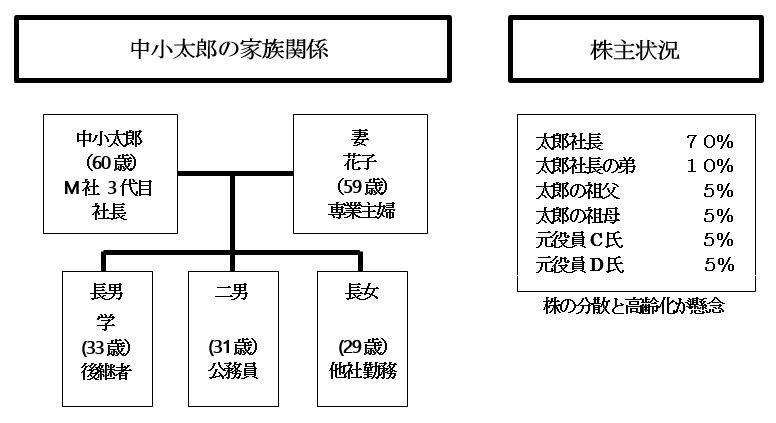

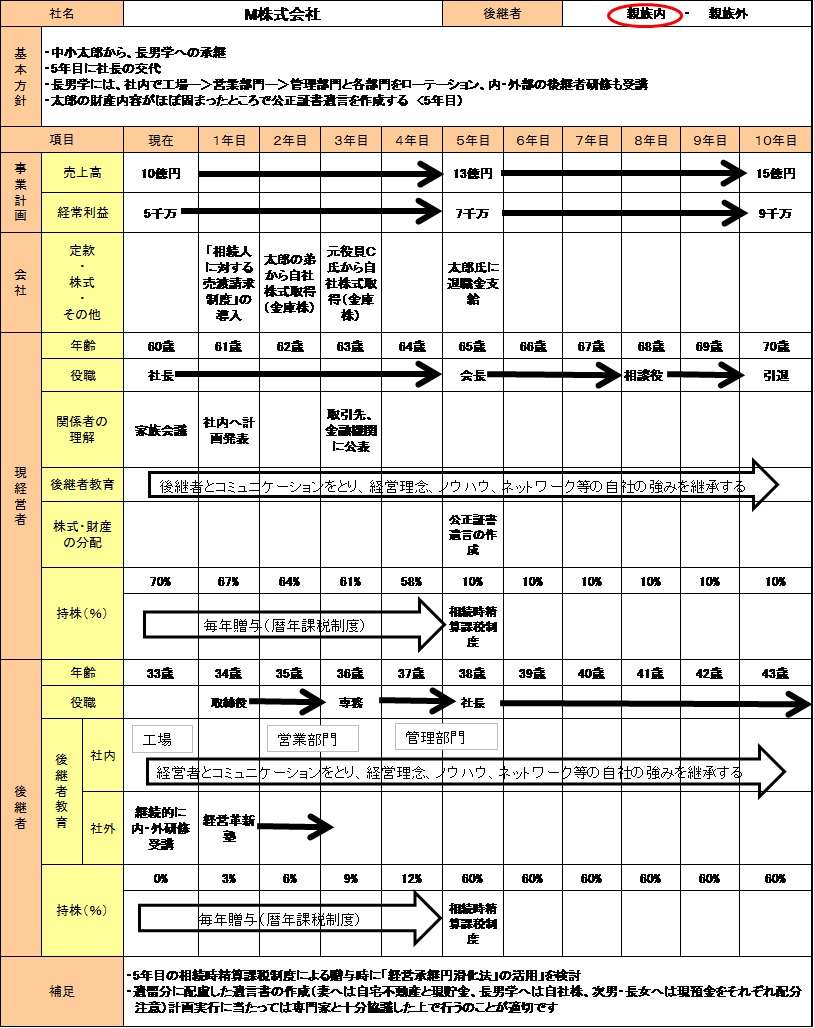

M社の実例(Ⅰ.親族内承継)を用いて事業承継計画を策定します。

「事業承継計画」に含まれる用語の説明

・金庫株:会社が発行した株式について、発行後にその会社自身が自社株を取得し、保有している株式のことです。

・公正証書遺言:公証役場で公証人に作成してもらう遺言のことです。

・暦年贈与(暦年課税制度):年間110万円まで暦年贈与していけば、その分については贈与税を支払わなくてよく、また、贈与してしまったものには相続税がかからないので、相続税対策になります。

・相続時精算課税制度:60歳以上の父母または祖父母から20歳以上の子・孫への生前贈与について、子・孫の選択により利用できる制度です。

・遺留分:兄弟姉妹以外の相続人(配偶者、子供、父母)に対して民法で最低限の相続分を保証する相続割合の事で、遺留分を請求できる人を遺留分権利者、遺留分を請求する権利を遺留分減殺請求と言います。

「中小太郎社長の事業継承計画」

北川晴久

参考文献:中小機構「中小企業経営者のための事業承継対策」